数据显示,2017年中国建爆炸的大楼已经站了20年,一次大的爆炸不能完全结束生命,而是进入下一个生命周期作为建筑垃圾。与其说是垃圾包围,不如说是建筑垃圾包围,爆破的壮观场面不常见,但建筑物的拆除每天都会发生。

建筑拆迁面积约14.36亿平方米,2018年前三个季度新增建筑面积101.96亿平方米。伴随着城市化进程的发展,大拆大建后出现了问题。今年4月,住建部发布了《关于开展建筑垃圾专项整治行动的通知》,北京等35个城市被列为试点。仅仅在35个试点城市中,2018年和2019年,建筑垃圾分别产生13.1亿吨和13.7亿吨。

根据建筑垃圾管理与资源化工作委员会常务副主任陈家珑教授的测算,我国每年产生建筑垃圾35亿吨以上。而且中国的建筑垃圾存量已经超过200亿吨。在过去的50年里,中国已经生产了至少300亿立方米的粘土砖,这将在未来转化为建筑垃圾。怎样处理这些伴随发展而来的“副产品”,当然是走资源化之路。但遗憾的是,中国建筑垃圾的资源化率不到5%,德国、韩国等国90%以上的资源化利用率,确实很尴尬。

各国建筑垃圾资源化率对比(%)

各国建筑垃圾资源化率对比(%)

建设垃圾市场“大年”来临时的巨大缺口所带来的机会不言自明。这也显示了最近的中标信息。

近期中标建筑垃圾资源化项目

近期中标建筑垃圾资源化项目

到2020年,投资过亿元的建筑垃圾资源化工程频繁出现。在这些项目中,常州项目的标价为每吨118元,甚至超过了普通垃圾焚烧处理的价格。另外,渗滤液处理先头的维尔利也着眼于建筑垃圾领域。除工程信息释放出来的信号外,各地正在集中出台建筑垃圾资源化政策。

近期部分省市出台建筑垃圾资源化处置

近期部分省市出台建筑垃圾资源化处置

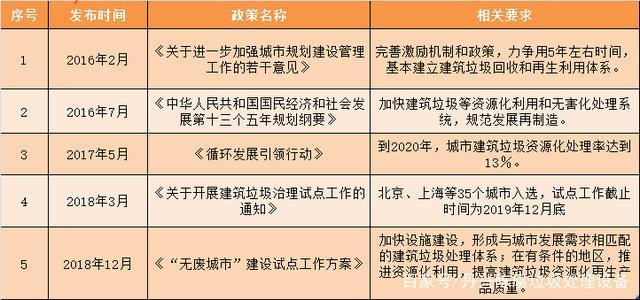

自2016年起,国家出台了一系列与建筑垃圾相关的政策。2020作为十三五计划的最有意义的一年,也成为许多文件中坐标的一年。例如,在2016年发表的《关于进一步加强城市规划建设管理的一些意见》中,建议在5年内基本建立建筑垃圾回收和再生利用体系。在2020年,城市建筑垃圾到2020年,城市建筑垃圾的资源化处理率将达到13%。

建筑垃圾资源化相关国家政策

建筑垃圾资源化相关国家政策

数十亿的市场等待打开,过去,人们对建筑垃圾的认识一直停留在占据空间和污染环境的层面。但是现在,这个问题已经影响了建筑业的来源。在我们国家的大部分地区,80年代的沙量只有2-3元一吨。但是,由于天然砂石资源产量下降以及国家对自然资源管制等原因,砂石资源价格不断上涨。根据中国砂石协会统计,长沙黄砂粗砂价已达每吨140元左右。

3月25日,国家发展改革委员会、工信部、住宅建设部等15个部门共同发表了《促进砂石行业健康秩序发展的指导意见》(以下简称《指导意见》)。其中,目前砂石原料供需不平衡,价格上涨,在增加建设成本的同时,还带来质量安全问题,需要解决。该指导意见提出,鼓励利用建筑物拆除垃圾等固废资源生产砂石替代品,并对不合理的区域限制措施进行清理,增加再生砂石供应。上述各种,都表明建筑垃圾资源化市场的市场空间巨大。

根据展望经济数据,2017年中国建筑垃圾处理行业市场规模超过800亿元。如果保持目前的增长,到2020年,中国建筑垃圾处理行业的市场容量将超过1000亿元。

2013-2017年中国建筑垃圾处理行业市场

2013-2017年中国建筑垃圾处理行业市场

并且这个数字只在建筑垃圾处置端的市场空间,资源化后应用到建材市场的规模也相当可观。例如,在英国,再生骨料资源化后的产出已经占到了建筑骨料总量的20%。到2050年,比利时提议用再生骨料取代所有的天然骨料。

数据表明,2019年全国将有188亿吨的骨料需求。按全国每年产生35亿吨建筑垃圾计算,即使能全部用于建筑市场,也只占到总量的19%左右,低于英国20%的替代率。若我国建筑废料资源化利用达到80%,可替代对建筑废料的需求28亿吨,按每吨100元计算,每年可新增市场2800亿元左右。毫无疑问,理论数据与实际仍有很大差距。从我国近年来建筑垃圾资源化发展的过程来看,掘金建筑垃圾市场有一些需要解决的问题。就拿寸土寸金的新加坡来说,政府通过出租土地来支持建筑垃圾的回收利用,建筑垃圾已经占了新加坡全部回收利用的80%到90%。

大型建筑垃圾资源化处理厂需要的土地在中国的城市里很难得到实施。在建筑垃圾领域存在多头管理的现象,涉及住建、城市建设、交通、公安等多个部门,缺乏统一规划。此外,建筑垃圾资源化产品尚未得到市场的广泛认可,各企业各取所需,缺乏足够的工艺研发投入,使得资源化产品难以具有强大的市场竞争力。

另外,目前向企业支付的建筑垃圾处理费用普遍较低,垃圾焚烧、污水处理等也是准公益行业相同的收益空间和补助金支持,企业发展动力不足。任何行业都会有一个从无到有,由无序走向良性发展的阶段。建筑垃圾资源化产业依然是蓝海,哪个企业没有占领地位的实力。很有可能,建筑垃圾处理巨头将在未来10年内出现,而这次机会,将留给有充分准备的人。

从建筑垃圾行业的发展现状入手,对中国建筑垃圾处理行业2019-2024年的市场调研和发展战略进行了详细的分析,包括供应链、产量预测、处理设备产销、典型企业分析等,以及垃圾再生产品处理技术案例。该报告非常适合那些已经从事建筑垃圾处理行业的公司,以提高其整体竞争力,以及那些准备跨界经营的公司。

正文内容

正文内容

热门资讯

热门资讯